Det har de siste årene vært mye fokus på de økte forskjellene i samfunnet. Navn som Røkke, Fredriksen og Olav Thon blir rikere år for år. Mye av årsaken til dette er at de har store verdier investert i selskaper (les: aksjer). Når egenkapitalavkastningen i disse selskapene i snitt er nærmere 10%, mens økonomien i snitt vokser 2-3% bidrar dette til at de som eier disse selskapene blir rikere både absolutt og også i forhold til de som ikke eier aksjer.

For folk flest er den enkleste måten å ta del i denne verdiskapningen å investere i aksjefond. Det er mange måter man kan gå frem for å oppnå de målene, men en måte som har vist seg å fungere er å starte med månedlig sparing i aksjefond.

Det er mange fordeler med å etablere en månedlig spareavtale, man slipper tanken om å «time» markedet, du kan enkelt endre sparebeløp for å tilpasse svingninger i din privatøkonomi, og til og med hoppe over måneder hvis man trenger det.

Hvor mye bør man spare?

Det er helt opp til deg selv. Hvis du ønsker å gjøre som de fleste andre kan du etablere en spareavtale på 1200 kr per måned. Det er tilsvarende hva gjennomsnitts-nordmannen har i spareavtaler i fond, ifølge Verdipapirfondenes Forening (VFF). Hvis du er kvinne viser statistikken at du sparer et lavere månedlig beløp enn om du er mann. Så kvinnene bør bli mer bevist på sin langsiktige sparing i aksjemarkedet. De som sparer mest hver måned er menn over 60 år, de sparer i gjennomsnitt litt over 1500 kr hver måned. Men dette er opp til den enkelte.

Hvordan kommer jeg i gang?

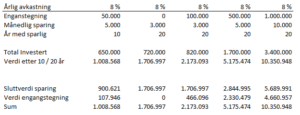

Finn ut om du ønsker å kombinere et innskudd med månedlig trekk fra konto. For å illustrere med et eksempel ved å starte med et innskudd i Heimdal Tinde på kr 100.000, – og deretter sparer kr 3 000 per måned vil det vokse til kr 2 173 093 med en sparehorisont på 20 år. Her er forutsetningen av du vil få 8 % årlig avkastning. Oslo Børs har gitt 8,5% årlig avkastning i perioden 1990 til i dag.

Tabellen under viser månedlig sparing med ulike beløp og sparehorisont på både 10 og 20 år.

Vil du også bli millionær?

Hvis du har kortere sparehorisont må sparebeløpet økes for å komme til en million kroner. Det er mange som ikke har kommet i gang med fondsparing, men som har spart på bank.

Har du mulighet til å spare kr 50 000 i engangsinnskudd og spare 5 000 kr i måneden? Hvis vi legger til grunn 8 % årlig avkastning og 10 års sparehorisont vil dette beløpet ha vokst til 1 million kroner i oppsparte midler med denne regneøvelsen.

Ønsker å du komme i gang nå kan du enkelt etablere månedlig sparing via https://tegning.heimdalfondene.no/ og signere med BankID.

Les mer om forvaltningsfilosofien til aksjefondet Heimdal Tinde, https://heimdalfondene.no/2023/02/02/forvaltningsstrategien-i-heimdal-tinde-har-gitt-gode-resultater/

Forvalter Sigurd Klev forklarer hvordan du plukker utbytteaksjer som gir god risikojustert avkastning over tid, https://heimdalfondene.no/2023/02/21/vi-investerer-ikke-i-utbytteaksjer-for-a-motta-utbytter/

Disclaimer:

Dette dokument / innhold er distribuert til kunder i verdipapirfond under vår forvaltning eller personer og foretak i kontakt med forvaltningsselskapet. Vi gir ingen anbefalinger om kjøp eller salg av verdipapirer. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ så vel som positiv. I forkant av investering i verdipapirfond anbefaler selskapet å lese nøye fondets prospekt, vedtekter og nøkkelinformasjon. Prospektet, vedtekter og nøkkelinformasjon bør leses i sammenheng for å få et komplett bilde av verdipapirfondets risiko- og investeringsprofil.