Les artikkelen i PDF-format her: Riggfokus: RIGG: DIG OR PIG?

Den siste tids kursfall i riggaksjer kan gi en god mulighet for langsiktige investorer til å kjøpe aksjer til attraktive priser.

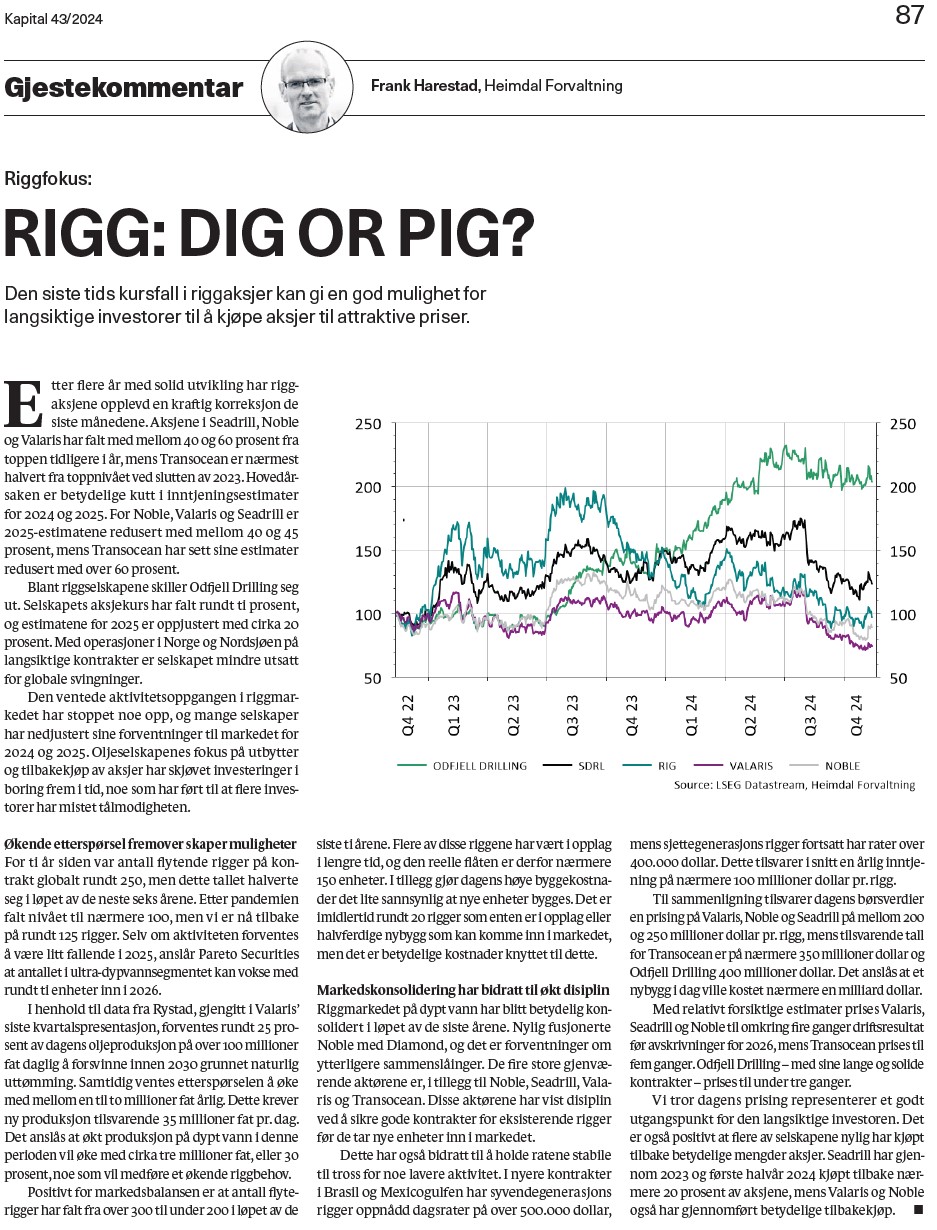

Etter flere år med solid utvikling har riggaksjene opplevd en kraftig korreksjon de siste månedene. Aksjene i Seadrill, Noble og Valaris har falt med ca. 40–60 prosent fra toppen tidligere i år, mens Transocean er nærmest halvert fra toppnivået ved slutten av 2023. Hovedårsaken er betydelige kutt i inntjeningsestimater for 2024 og 2025. For Noble, Valaris og Seadrill er 2025-estimatene redusert med mellom 40 og 45 prosent, mens Transocean har sett sine estimater redusert med over 60 prosent.

Blant riggselskapene skiller Odfjell Drilling seg ut. Selskapets aksjekurs har falt rundt 10 prosent, og estimatene for 2025 er oppjustert med ca. 20 prosent. Med operasjoner i Norge og Nordsjøen på langsiktige kontrakter er selskapet mindre utsatt for globale svingninger.

Den ventede aktivitetsoppgangen i riggmarkedet har stoppet noe opp, og mange selskaper har nedjustert sine forventninger til markedet for 2024 og 2025. Oljeselskapenes fokus på utbytter og tilbakekjøp av aksjer har skjøvet investeringer i boring frem i tid, noe som har ført til at flere investorer har mistet tålmodigheten.

Økende etterspørsel fremover skaper muligheter

For ti år siden var antall flytende rigger på kontrakt globalt rundt 250, men dette tallet halverte seg i løpet av de neste seks årene. Etter pandemien falt nivået til nærmere 100, men vi er nå tilbake på rundt 125 rigger. Selv om aktiviteten forventes å være flat i 2025, anslår Pareto Securities at antallet i ultra-dypvannsegmentet ventes å øke med rundt 10 enheter innen 2026.

I henhold til data fra Rystad, gjengitt i Valaris’ siste kvartalspresentasjon, forventes ca. 25 prosent av dagens oljeproduksjon på over 100 millioner fat daglig å forsvinne innen 2030 grunnet naturlig uttømming.2 Samtidig ventes etterspørselen å øke med 1–2 millioner fat årlig. Dette krever ny produksjon tilsvarende 35 millioner fat per dag. Det anslås at økt produksjon på dypt vann i denne perioden vil øke med ca. 3 millioner fat eller 30 prosent, noe som vil medføre et økende riggbehov.

Positivt for markedsbalansen er at antall flyterigger har falt fra over 300 til under 200 i løpet av de siste ti årene. Flere av disse riggene har vært i opplag i lengre tid, og den reelle flåten er derfor nærmere 150 enheter. I tillegg gjør dagens høye byggekostnader det lite sannsynlig at nye enheter bygges. Det er imidlertid rundt 20 rigger som enten er i opplag eller halvferdige nybygg som kan komme inn i markedet, men det er betydelige kostnader knyttet til dette.

Markedskonsolidering har bidratt til økt disiplin

Riggmarkedet på dypt vann har blitt betydelig konsolidert i løpet av de siste årene. Nylig fusjonerte Noble med Diamond, og det er forventninger om ytterligere sammenslåinger. De fire store gjenværende aktørene er, i tillegg til Noble, Seadrill, Valaris og Transocean. Disse aktørene har vist disiplin ved å sikre gode kontrakter for eksisterende rigger før de tar nye enheter inn i markedet.

Dette har også bidratt til å holde ratene stabile til tross for noe lavere aktivitet. I nyere kontrakter i Brasil og Mexicogulfen har 7. generasjons rigger oppnådd dagsrater på over 500 000 dollar, mens 6. generasjons rigger fortsatt har rater over 400 000 dollar. Dette tilsvarer i snitt en årlig inntjening på nærmere 100 millioner dollar per rigg.

Til sammenligning tilsvarer dagens børsverdier en prising på Valaris, Noble og Seadrill på 200–250 millioner dollar per rigg, mens tilsvarende tall for Transocean er på nærmere 350 millioner dollar og Odfjell Drilling 400 millioner dollar. Det anslås at et nybygg i dag ville kostet nærmere 1 milliard dollar.

Med relativt forsiktige estimater prises Valaris, Seadrill og Noble til omkring 4 ganger driftsresultat før avskrivninger for 2026, mens Transocean prises til 5 ganger. Odfjell Drilling med sine lange, solide kontrakter prises til under 3 ganger.

Vi tror dagens prising representerer et godt utgangspunkt for den langsiktige investoren. Det er også positivt at flere av selskapene nylig har kjøpt tilbake betydelige mengder aksjer. Seadrill har gjennom 2023 og første halvår 2024 kjøpt tilbake nærmere 20 prosent av aksjene, mens Valaris og Noble også har gjennomført betydelige tilbakekjøp.

Skrevet av Frank Harestad, forvalter i Heimdal Tinde, og publisert i Kapital 43/2024 i forbindelse med gjestekommentar.

Ta del i verdiskapningen i aksjemarkedet. Les mer om Heimdal Tinde her!

Disclaimer: Denne informasjonen er utarbeidet i markedsføringsøyemed. Dette dokument / innhold er distribuert til kunder i verdipapirfond under vår forvaltning eller personer og foretak i kontakt med forvaltningsselskapet. Vi gir ingen anbefalinger om kjøp eller salg av verdipapirer. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ så vel som positiv. I forkant av investering i verdipapirfond anbefaler selskapet å lese nøye fondets prospekt, vedtekter og nøkkelinformasjon. Prospektet, vedtekter og nøkkelinformasjon bør leses i sammenheng for å få et komplett bilde av verdipapirfondets risiko- og investeringsprofil.